Enilson Nogueira

Erickson Oliveira

Analistas de mercado – Céleres Consultoria

A elevação recente dos preços globais de fertilizantes tem suas raízes no contexto de valorização geral de commodities agrícolas, energéticas e metálicas no mundo, mas foi ampliada pelos conflitos entre Rússia e Ucrânia.

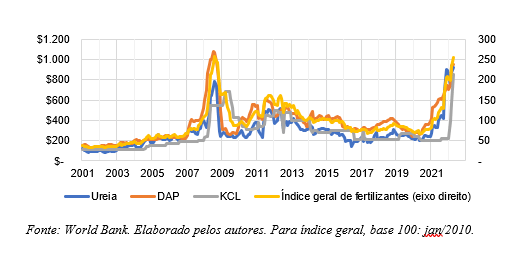

De acordo com a base do World Bank, as cotações internacionais Ureia, DAP e KCL aumentaram 330%, 260% e 245% de janeiro/2020 a abril/22, último registro da série histórica. Alguns destes produtos já acumulam 24 meses de alta consecutivas na média mensal no período.

Vale registrar que, historicamente, o maior pico de preços destes fertilizantes foi observado no fim do último boom de commodities (2003-2008). Naquele momento, no entanto, os preços de soja, milho e trigo também alcançavam o seu auge histórico. Isto é, a alta dos preços estava relacionada a um círculo vicioso de demanda por produtos agrícolas e não por sucessivos choques de oferta ou por excesso de liquidez nos mercados mundiais, como se observa atualmente.

Evolução dos preços de fertilizantes no mundo. Valores em US$/tonelada.

Incertezas

No Brasil, a depreciação cambial observada após 2020 reforçou ainda mais a escalada de preços dos adubos no mercado interno. Como referência, segundo levantamento do IMEA (Instituto Mato-Grossense de Economia Agrícola), os gastos médios com fertilizantes de um produtor rural em Mato Grosso para soja e milho de inverno subiram 200% e 210%, respectivamente entre a safra 18/19 e o projetado para a temporada 22/23.

Ressalta-se ainda o conflito no Leste Europeu, que aumentou a incerteza sobre a oferta do principal parceiro comercial neste mercado, responsável por cerca de 25% dos volumes de fertilizantes importados, sobretudo nitrogenados e potássicos, dificultando as negociações entre vencedores, distribuidores e produtores rurais desde março/2022.

Como ponto positivo, o fluxo de importação de fertilizantes nos primeiros quatro meses do ano é positivo e maior que os anos anteriores, no entanto, os volumes de entrega final ao produtor ainda está aquém para o período e ainda há muitos questionamentos para importação de adubo no restante de 2022.

Do lado de lá

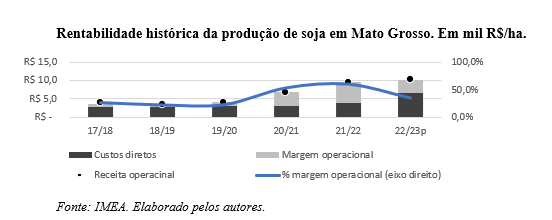

Para o produtor brasileiro, se num primeiro momento o ciclo de elevação dos preços internacionais de produtos agrícolas colocou a rentabilidade em níveis historicamente altos em 2020/21 e 2021/22, a escassez e encarecimento de fertilizantes, junto à elevação dos preços de combustíveis e alta dos custos financeiros deverão limitar a lucratividade do produtor, mas ainda mantê-la positiva para temporada 22/23.

Rentabilidade histórica da produção de soja em Mato Grosso. Em mil R$/ha.

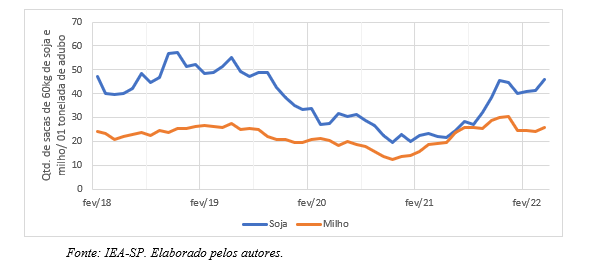

As relações de troca evidenciam a piora relativa da capacidade de pagamento do produtor rural nacional. Por exemplo, para comprar 1,0 tonelada de 04-30-16 em janeiro/20, eram necessárias 19 sacas de soja ou 33 sacas de milho. Em maio/22, são necessárias 26 sacas de soja e 44 de milho.

Incertezas

O aperto de margem e a incerteza permanente na disponibilidade de oferta de fertilizantes exigem ainda mais da visão empresarial do produtor e uso de ferramentas que de fato possibilitem melhor incerteza de lucratividade no planejamento da próxima safra.

Uma alternativa acessível ao produtor está nas operações de troca – conhecida como barter, como forma de travar os preços do produto agrícola e parte dos custos de produção.

A importância básica do barter no gerenciamento do custo da lavoura pode ser verificada a partir de uma rápida análise do passado recente. O agricultor que “travou” o seu adubo até o começo do ano, conseguiu garantir uma relação de troca semelhante à observada nas safras 2018/19 e 2019/20, ainda que o preço pago pelo fertilizante esteja próximo do recorde histórico.

Relações de trocas para compra de adubo.

O primeiro argumento para se utilizar está na diminuição de incerteza sobre a entrega e de risco de preços de fertilizantes. Uma vez fechado um valor de troca que se comporte adequadamente junto aos outros custos da propriedade, o produtor só passa a se preocupar em garantir produtividade. Vale lembrar que mesmo que baixa, margem no bolso ainda é margem.

O segundo argumento está na acessibilidade destas operações por parte do produtor. Com maior profissionalização dos distribuidores, maior acesso das importadoras de fertilizantes aos produtores e a diminuição das incertezas jurídicas e operações de ferramentas lastreadas a produtos como a CPR, as operações de barter entraram de vez no discurso de venda destes players.

Além disso, tais operações são outra forma dos próprios fornecedores oferecerem uma alternativa de pagamento a prazo e até mesmo diluir o risco de pagamento.

Potencial para os próximos anos

A resiliência em períodos críticos, como o atual, e que moldará o potencial de retorno nos próximos anos, advém e muito de um perfil de solo bem construído. Para aqueles que aproveitaram a boa rentabilidade dos ciclos anteriores para corrigir nutricionalmente o solo, é chegado o momento de aproveitar da “poupança” alcançada e estrategicamente reduzir a dose aplicada, sempre respaldado por orientação técnica e com base nos dados da análise de solo.

Já nas áreas novas, a margem de manobra é mais restrita. Ainda assim, é importante salientar que a adubação do solo, embora esteja atrelada ao ciclo operacional da lavoura, seus efeitos serão observados a longo prazo, portanto, deve ser enxergada como um investimento.

Ainda que se discuta o potencial de novas minas internas de exploração, sobretudo de nutrientes fosfatados, e que as operações atuais devam ampliar a capacidade de oferta, a resposta para acesso ao adubo não deverá ser no curto prazo.

Para os componentes nitrogenados e potássicos, o desafio da cadeia nacional é ainda mais relevante devido à baixa disponibilidade destas matérias-primas no território brasileiro.

Nesse contexto, a nível nacional, é imperativo que a chamada “diplomacia dos fertilizantes” busque manter os fluxos de importação, apesar da alta nos preços, e diversificação dos países exportadores para agricultura nacional, dentro das possibilidades de atuação e competição internacional pelo produto.

Além disso, deve-se incentivar projetos que efetivamente aumentem a competitividade da agricultura brasileira, isto é, sejam eficientes mesmo após a normalização do cenário de oferta e de preços globais.

Gestão de processos

Para o produtor, o cenário, cada vez mais, exige a habilidade para criar ou manter bom relacionamento com fornecedores locais de fertilizantes, a organização interna de custos e operação para entender e fechar boas condições de negociação e adoção as ferramentas de mitigação de risco, como as operações de troca.

{kind=link}