{kind=link}

“Os grandes bancos têm dificuldade em avaliar um bom produtor. A gente sabe o que precisa ser avaliado!” – é assim que Beatriz Esteves, gerente de marketing da Tarken, define o que a empresa vem fazendo nos últimos meses no setor de crédito do agronegócio brasileiro. “O que queremos é, de alguma forma, encurtar a distância entre a Faria Lima e a 163 no Mato Grosso, por exemplo”.

Fundada em 2021, a startup que busca transformar o crédito para o agronegócio alinha a utilização de inteligência artificial, sensoriamento remoto, machine learning junto com modelos de análise autorais, para que essas avaliações de crédito do produtor rural sejam mais assertivas e menos dispendiosas aos bancos e revendas.

“O crédito rural é um mercado enorme, e que basicamente move o agronegócio, pilar extremamente importante para a economia do país. Hoje, este crédito está na mão das revendas, indústrias, e pouca parte de fato está no banco (que lida com o risco). Para termos um mercado mais maduro, como vimos em acontecendo com o crédito em outros setores, como varejo e bens de consumo, é preciso transformar a análise de crédito, que hoje conta com diversos fatores subjetivos. A tecnologia consegue transformar essa análise em um processo objetivo e baseado em dados”, explica Henrique Bcheche, gerente de produtos da Tarken.

Estas análises parcialmente subjetivas acontecem, em partes, porque o custo para uma análise com alto grau de precisão, contendo todas as informações importantes para entender a saúde e capacidade financeira e produtiva do produtor rural, tem um custo elevado. A avaliação in loco, de tempos em tempos, para verificar a evolução da lavoura, demanda pessoal e tempo, enquanto confiar apenas nas informações passadas pelo produtor rural corroborou para o aumento da inadimplência e, como consequência, desencadeou uma elevação expressiva das taxas bancárias para o setor.

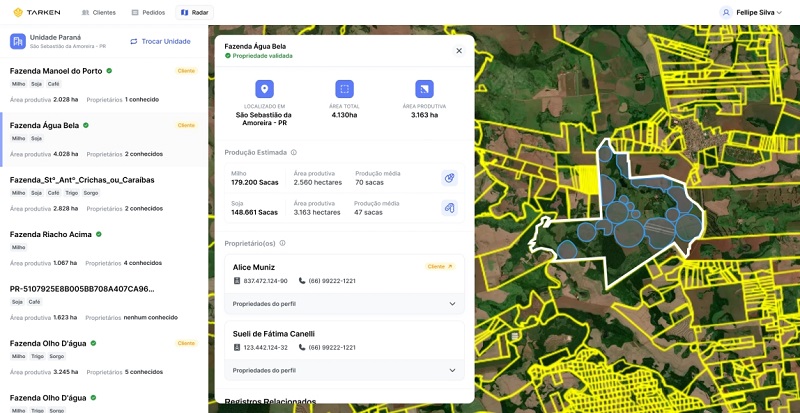

A solução é transformar o processo em algo mais tecnológico, com a possibilidade de gerar dados preditivos, padrões capazes de apontar as próximas tendências, baseados numa grande gama de dados públicos disponíveis em bureaus de crédito, órgãos ambientais, judiciais, receita federal, base de dados de propriedade do Incra, imagens de satélites multiespectrais e dados históricos de chuvas e incêndios na região. Tudo isso, aliado à análise financeira do produtor rural e a modelos de análise autorais, comporta uma análise de risco completa daquele indivíduo.

Através de engenharia de dados da Tarken, todas estas informações são compiladas para trazerem uma visão específica daquele produtor e a aptidão agrícola regional, evidenciando a quais riscos eles estão expostos.

“A proposta traz vantagens para ambos os lados. Para o produtor, a gente traz mais transparência sobre o processo de crédito e como ele está sendo visto, seja nos aspectos fiscais, ambientais, sociais, compliance, jurídico… Desta forma ele consegue, contestar a análise e até mesmo se adequar em alguns parâmetros que possam estar prejudicando seu score”, Bcheche explica. “Enquanto, para o credor, a gente dá maior segurança para fornecer o crédito, possibilitando que a taxa aplicada esteja mais de acordo com o perfil daquele produtor, ou seja, algo mais justo e individualizado”.

A grande maioria das fontes de dados utilizados pela Tarken para as análises de crédito são fontes públicas, mas que são pouco exploradas pelo mercado financeiro, onde muitas vezes as particularidades importantes do agronegócio acabam sendo ignoradas.

“Nós observamos que os bancos ainda não sabem tratar toda essa quantidade de indicadores e interpolar junto com o comportamento do setor, épocas de plantio, diferencial das culturas plantadas, problemas nas safras, como as geadas que interferem no desenvolvimento… Nosso papel é trazer esse conhecimento de uma forma mais palatável para eles, compilar as informações que nós temos e colocá-las de uma forma mais tangível para o mercado”, conta Matheus Albuquerque, product owner da Tarken.

Matheus ainda destaca que todo este processo é algo vivo, e que à medida em que ocorrem as interações junto aos bancos, revendas e produtores, as metodologias de análises de indicadores vão sendo aprimoradas. “Essas interações corroboram para que os nossos modelos de análise estejam sempre atualizados e o mais adequados possíveis às necessidades tanto do produtor quanto de quem fornece o crédito para ele”, reitera.

A empresa, que é jovem, também traz questões ambientais importantes para o setor, como a possibilidade de realizar uma análise completa de práticas ESG (sigla em inglês para ambiental, social e de governança) existentes na propriedade, algo que tem sido relevante para a sociedade e influenciado na tomada de crédito.

O agro, junto com a tecnologia, não para. A revolução tecnológica da porteira para dentro já está consagrada no setor e agora o produtor já consegue desfrutar um pouco de tudo o que ainda está por vir no uso das tecnologias da porteira para fora.