{kind=link}

Autor: José Braz Matiello – Engenheiro agrônomo da Fundação Procafé – jb.matiello@gmail.com

É difícil avaliar, com exata precisão, os custos e a rentabilidade da lavoura cafeeira, pois eles variam muito, conforme os sistemas de cultivo utilizados e as produtividades obtidas a cada ano e a cada lavoura. Além disso, ainda existe a variação dos preços do café, estes com grande influência sobre a rentabilidade.

Os custos de produção do café podem ser considerados em três níveis, conforme o tipo de gastos que alcançam. O primeiro é o custo direto operacional, ou custo operacional efetivo (COE), que envolve as despesas realizadas diretamente no processo do trato da lavoura, os insumos, a mão de obra e outros gastos envolvidos no custeio das práticas de condução anual dos cafezais.

O segundo nível abrange despesas indiretas, referentes às depreciações dos equipamentos, benfeitorias e gastos na formação da lavoura. O terceiro se refere às remunerações por conta do uso de capital fixo e pelo trabalho do empresário.

Em uma economia perfeita é correto considerar os três níveis para chegar a um custo de produção real. No entanto, isso nem sempre é adotado e tem sido usado com maior frequência apenas os dois primeiros níveis, ou o custo operacional total (COT).

Variações

O custo de produção do café no Brasil varia muito em função das diferentes regiões e sistemas de exploração ou cultivo adotados na condução das lavouras. Os sistemas mais comuns e diferenciados em custos são aqueles com trato predominantemente manual, seja em áreas montanhosas ou em pequenas propriedades, e aqueles com trato mecanizado.

Além disso, um fator muito importante, com grande influência no custo de produção das lavouras de café é a produtividade. Dentro de certos limites, o custo cai, quase que proporcionalmente, com o aumento da produtividade alcançada.

Isso ocorre porque existem muitas despesas fixas, as quais pouco variam conforme a maior ou menor produtividade das lavouras. Assim, os gastos totais, ao serem divididos por um número maior de sacas produzidas na área tratada, resultam em um menor valor de custo por saca.

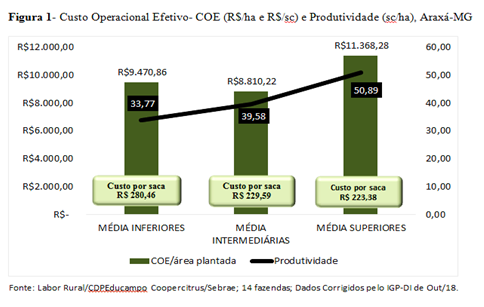

A figura 1 mostra, com base em estudo de custo elaborado por técnico do Educampo, no Cerrado Mineiro, que as lavouras mais produtivas, apesar das despesas maiores por área, possuem custo de produção por saca mais baixo.

Comparativo de gastos em diferentes sistemas

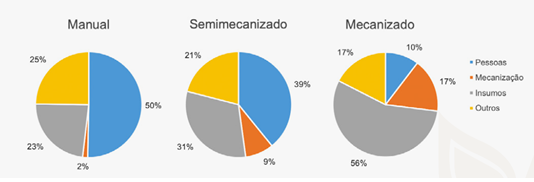

As despesas necessárias à condução anual das lavouras de café variam conforme os sistemas empregados. Na comparação de despesas entre os três sistemas mais utilizados, manejo manual, semimecanizado e mecanizado, pode-se ver que os itens de gastos participam de forma bem diferenciada, enquanto no sistema manual ou semimecanizado a mão de obra participa com a maior parte do custo.

No sistema mecanizado, o componente de custo mais significativo é aquele com insumos e, consequentemente, redução de mão de obra (figura 2).

Figura 2 – Composição do custo operacional efetivo de café (COE) por sistemas de produção.

Fonte- Projeto Campo Futuro CNA. Elaboração CIM/UFLA/CNA

Custos e rentabilidade em 2019

Na tabela 1, pode-se observar os dados de custo de produção levantados pelo Projeto Campo Futuro, da CNA.

Tabela 1 – Custos de produção de café (COE), em 2019, em diferentes regiões, conforme levantamento do projeto Campo Futuro da CNA

| UF | Praça | Custo (COE) – sc 60 kg |

| BA | Luís Eduardo Magalhães | R$ 296,83 |

| ES | Brejetuba | R$ 325,77 |

| MG | Guaxupé | R$ 338,16 |

| PR | Apucarana | R$ 361,74 |

| RO | Cacoal | R$ 239,60 |

| SP | Franca | R$ 394,41 |

Fonte- Projeto Campo Futuro CNA. Elaboração CIM/UFLA/CNA

A margem de renda do cafeicultor brasileiro, na comparação entre os custos de produção levantados no ano de 2019 e os preços vigentes na maior parte do ano, cujos valores permaneceram abaixo de R$ 400,00/sc, na maioria das regiões produtoras mostrou-se quase sempre negativa.

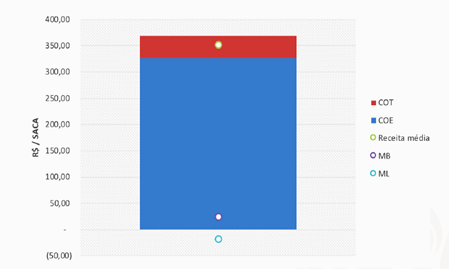

Em março de 2019, por exemplo, os custos operacionais totais (COT) mostraram uma média de R$ 428,00/sc, enquanto o preço do café estava em R$ 398,00, com R$ 30,00 de margem negativa ou prejuízo. A figura 3 exemplifica isto com os dados de Brejetuba (ES).

Figura 3– Margens de lucro da produção de café em Brejetuba (ES), em julho de 2019.

Fonte: Projeto Campo Futuro CNA, Elaboração CIM/UFLA/CNA

Outro exemplo típico do que ocorreu no 1º semestre de 2019 pode ser observado com os dados de Manhumirim, na Zona da Mata Mineira. Para uma produtividade de 27 sc/ha verificou-se um custo operacional total de R$ 396,00/sc. Quanto aos preços, a média no período foi de R$ 372,00/sc, o que resulta em margem bruta pouco positiva, porém, em margem líquida negativa.

Em setembro de 2019, mesmo sendo um ano de produção baixa, os preços não haviam reagido, tendo em consideração os estoques da safra alta em 2018 e, além disso, a expectativa de safra alta também prevista para 2020.

Na ocasião, os preços do café arábica padrão se situavam entre R$ 400,00 e R$ 410,00/sc, e os custos levantados (COT) pelo Projeto Campo Futuro da CNA se situavam acima desses preços.

Somente a partir de outubro/novembro de 2019, com a melhoria dos preços do café, que ultrapassaram os níveis de R$ 500,00 a R$ 550,00/sc, foi possível registrar margens de rentabilidade positivas.

Evolução da rentabilidade

A evolução da rentabilidade do café, ou seja, a margem bruta ou líquida obtida na comparação, de um lado os custos e de outro os preços, mostra que ela guarda estreita correlação com os preços registrados ao longo dos anos de cultivo.

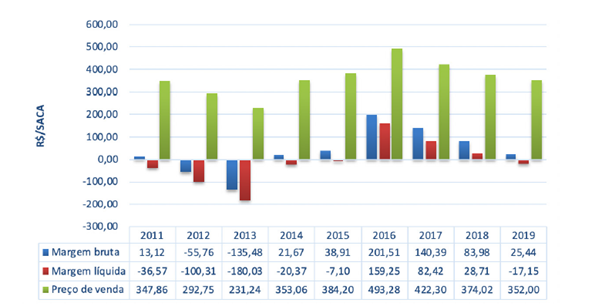

Com o exemplo do que ocorre em Brejetuba, na área de montanha do Espírito Santo, de forma semelhante ao que ocorre em outras regiões, verifica-se que de 2011 a 2019, a margem líquida foi negativa de seis anos, sendo que no período de 2016 a 2018 se tornou positiva, quando os preços foram mais favoráveis (Figura 4).

Figura 4 – Evolução das margens de lucro da produção de café em Brejetuba (ES), de 2011 a 2019.

Fonte: Projeto Campo Futuro CNA Elaboração – CIM/UFLA/CNA

Baixa rentabilidade afeta os tratos da lavoura

Quando ocorrem pequenas margens de rentabilidade no café, conforme observado nos últimos anos, os cafeicultores naturalmente tendem a reduzir seus gastos no trato das lavouras. Como é mais difícil cortar as despesas fixas, pela sua própria natureza, então os produtores tendem a reduzir despesas variáveis, como o uso de insumos, especialmente os fertilizantes, item de maior peso dentre eles.

Porém, a redução no uso da adubação é uma prática errada, pois ela influi diretamente na manutenção da produtividade e esta é, como já dito, determinante nos custos do café produzido.

Em um segundo momento, a baixa rentabilidade conduz aos maus tratos em geral das lavouras e até em seu abandono. No entanto, o produtor deve levar em conta que a condução bem-feita da lavoura é essencial para manter seu potencial produtivo de forma adequada e, assim, poderá render mais nos períodos de rentabilidade favorável.

O produtor de café deve avaliar sua capacidade econômica de custear um bom trato nas lavouras, e deve manter o tamanho de suas áreas conforme essa capacidade, pois áreas pouco produtivas consomem a renda daquelas lavouras com boa produtividade.

Ele deve proceder ao planejamento financeiro, técnico e operacional da propriedade, para que os melhores resultados sejam alcançados, por meio de boas produtividades nas lavouras e maior racionalização no uso dos fatores de produção. Ressalta-se que os cafeicultores, em sua maioria, não possuem controle dos seus custos de produção.

O cafeicultor também deve racionalizar suas despesas, investindo no essencial, nas práticas prioritárias, ou seja, aquelas com efeito sobre a produtividade. Os investimentos em infraestrutura podem ser adiados nas épocas menos rentáveis.

Já investimentos na melhoria da qualidade dos cafés, de forma a alcançar preços melhores para o produto, são vantajosos, pois normalmente envolvem apenas mudanças de procedimentos, que exigem poucos recursos.

Lavouras de café em áreas montanhosas, que ocupam cerca de 700 mil ha no Brasil, têm seus custos de produção concentrados em despesas com mão de obra. Em áreas cafeeiras onde a topografia do terreno favorece a mecanização, os custos de produção, especialmente pela colheita mecanizada, tendem a ser menores e as despesas anuais de custeio se concentram nos fertilizantes e defensivos.

Preços do café arábica – tipo 6 (R$/sc 60 kg)

| UF | Praça | Preço do dia 30/01/2020 | Variação |

| MG | Cerrado de Minas | 470,00 | 16.05 |

| MG | Sul de Minas | 464,00 | 14.99 |

| MG | Zona da Mata | 461,00 | 17.08 |

| PR | Noroeste do Paraná | 455,00 | 16.48 |

| SP | Mogiana Paulista | 467,00 | 15.86 |

| SP | 458,00 | 16.77 |

Fonte- Projeto Campo Futuro CNA. Elaboração CIM/UFLA/CNA

Preços do café robusta – tipo 6 (R$/sc 60 kg)

| UF | Praça | Preço do dia 30/01/2020 | Variação |

| ES | Espírito Santo | 304,00 | 0.96 |