{kind=link}

Autores

Marcelo Ibrahim Lana – marcelo.lana@ufv.br

Ester Almeida Reis – ester.reis@ufv.br

Graduandos em Cooperativismo – Universidade Federal de Viçosa (UFV)

Maciel Carlos Soares – Graduando em Agronomia – UFV – maciel.soares@ufv.br

Dalyse Toledo Castanheira – dalysecastanheira@ufv.br

Pablo Murta Baião Albino – pablo.albino@ufv.br

Professores na área de Agronomia – UFV

As variações no clima e no preço do café têm exigido muito da capacidade do cafeicultor na hora de tomar decisões e gerenciar tanto suas lavouras como a venda do seu café.

Nas últimas décadas, observam-se grandes mudanças na cafeicultura, principalmente no que diz respeito ao avanço tecnológico e ao acesso à informação. Além do mais, variações no clima e no preço do café têm exigido muito da capacidade do cafeicultor na hora de tomar decisões e gerenciar tanto suas lavouras como a venda do seu café.

Esse cenário demonstra a necessidade de que o cafeicultor seja mais competitivo, que trabalhe não só com a força braçal, mas também com a inteligência, planejamento e gestão. Muitas vezes tem-se a falsa impressão de que o gerenciamento da propriedade só pode ser realizado, ou só é realizado, por grandes cafeicultores e empresários do meio.

No entanto, o pequeno e médio cafeicultores também possuem plenas capacidades de gerenciar sua propriedade e de conhecer seu custo de produção.

Administração da propriedade

A administração da propriedade cafeeira trata da organização e coordenação dos mais diversos processos realizados em cada etapa da atividade, visando a otimização dos recursos para obtenção de resultados mais eficientes (Antunes; Angel, 1996). Ou seja, o objetivo é ter conhecimento dos processos, dos custos, da qualidade com que são realizados, bem como anotar e organizar as informações para, finalmente, ter uma base de dados que auxiliará o cafeicultor na tomada de decisão de forma mais consciente e assertiva.

Então, por que administrar ou gerenciar a atividade cafeeira? O café pode ser comercializado como commodity, ou seja, é o mercado quem dita seu preço e, na maioria das vezes, o cafeicultor não tem controle sobre o valor que vai vender sua saca de café.

Assim, se o cafeicultor produzir poucas sacas por área e/ou possuir um custo elevado de produção, acaba perdendo competividade, o que torna a atividade insustentável ao longo do tempo, comprometendo sua renda e qualidade de vida. No contexto de cafés especiais, também é de suma importância o gerenciamento da produção, o que gerará informações essenciais sobre o preço ideal de comercialização do café, conforme suas características sensoriais.

É comum ouvirmos: “Se eu fizer as contas eu desisto da atividade”, “Meu pai fazia assim e sempre funcionou”, “Café não dá lucro” e “O preço está muito ruim”. A primeira afirmativa é facilmente questionada com o que já foi apresentado até agora, afinal, só conhecendo o custo de produção e gerenciando as atividades da propriedade é que se pode saber se a atividade é ou não sustentável e rentável.

E mais, caso o cenário seja ruim, é melhor conhecer logo o problema e traçar estratégias para reverter a situação ao invés de continuar na ilusão de que está tudo bem e levar ao endividamento no futuro.

Em relação à segunda afirmativa: “Meu pai fazia assim e sempre funcionou”, destacam-se grandes transformações do agronegócio quando comparado a décadas atrás. Hoje em dia, com informações em tempo real, novas tecnologias, comercializações em mercado físico e mercado futuro, acesso à assistência técnica, lançamento de cultivares mais produtivas, entre outros, torna-se essencial a abertura dos produtores às novas possibilidades para maior conhecimento e monitoramento de toda atividade cafeeira, com foco na maior eficiência produtiva e na redução dos gastos.

A terceira afirmativa “Café não dá lucro” é bem questionável, afinal, muitos cafeicultores grandes e pequenos se mantêm na atividade e conseguem se capitalizar ao longo do tempo. A questão é que, primeiramente, necessita-se conhecer melhor o custo de produção para gerenciar de forma eficiente cada atividade e, assim, obter lucro.

De fato, os custos com implantação, maquinários, benfeitorias e mão de obra são altos, assim como o preço recebido pelo café é baixo. Contudo, conhecer o custo e gerenciar a propriedade é o primeiro passo para levantar informações precisas que contribuirão em argumentações junto ao governo e a instituições privadas, para melhorar a valorização do café e a aquisição de insumos.

Por fim, na quarta afirmativa: “O preço está muito ruim”, tem-se o preço como grande vilão e realmente o preço do café, sobretudo commodity, na maioria das vezes está abaixo do desejado. Contudo, apenas com o conhecimento do real custo de produção torna-se possível afirmar se o preço está bom ou ruim.

Além disso, caso esteja ruim, é preciso então reduzir custos e buscar alternativas, como melhorar a qualidade, realizar a comercialização em outros tipos de mercados, acomodar a industrialização do café na própria propriedade ou fomentar pressões governamentais na busca por melhores condições de subsídio, preço e logística.

Por tudo isso, entendemos agora que a administração, o gerenciamento das atividades da propriedade cafeeira e o conhecimento do custo de produção são peças-chave no desenvolvimento de uma cafeicultura lucrativa e no posicionamento do cafeicultor frente ao mercado.

Custo de produção

Tratando especificamente do custo de produção, este dará informações importantes sobre como a propriedade está no curto, médio e longo prazo, se está capitalizando ou descapitalizando o cafeicultor, com prejuízo ou lucro, e quais são as estratégias para melhorar o cenário da atividade cafeeira.

O custo de produção é um item muito importante dentro do gerenciamento e da administração da propriedade cafeeira. É o detalhamento de todas as despesas que devem ser controladas a fim de saber o quanto está sendo investido para produzir o café.

De acordo com Hoffmann et al. (1987), o custo de produção expressa as despesas diretas, que é tudo aquilo que é gasto para produzir o café em um ano agrícola (período que compreende de julho de um ano a agosto do ano seguinte, que comporta um ciclo do café).

Também fazem parte as despesas indiretas, que são referentes à depreciação de maquinários e benfeitorias, à mão de obra familiar (nesse caso, a mão de obra não envolve gasto monetário direto) e ao custo de oportunidade da atividade.

Na indústria, usa-se muito o termo custo fixo, referente àqueles custos que não variam com a quantidade produzida (por exemplo, o custo de um galpão) e custo variável, referente aos que variam de acordo com a quantidade produzida (por exemplo, a adubação, em que a quantidade de fertilizante aplicada é em função da produtividade da lavoura).

Porém, como Sette et al. (2010) descrevem, a produção agrícola apresenta muitas diferenças em relação a outras atividades, como dependência do clima, oferta irregular do produto, terra como fator de produção, trabalho ao ar livre, produtos desuniformes (tamanho, qualidade, peso) e alto custo de entrada e saída da atividade. Essas diferenças levaram ao desenvolvimento de outro método de análise de custo de produção, baseado no custo total e custo operacional.

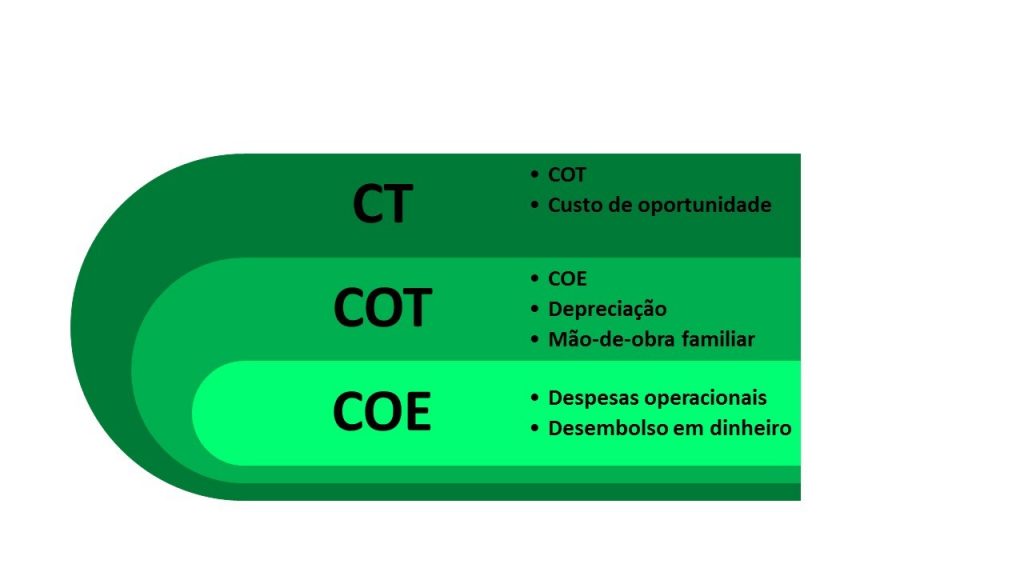

A metodologia proposta por Matsunaga et al. (1976) e pelo IEA (Instituto Agrícola de Economia) trabalha com COE – Custo Operacional Efetivo, COT – Custo Operacional Total e o CT – Custo Total.

O COE é referente ao custo com despesas operacionais e desembolso de dinheiro durante o ano agrícola, ou seja, desembolsos com mão de obra terceirizada, insumos e manutenções de maquinários.

O COT refere-se a soma do COE mais a depreciação de maquinários/benfeitorias e o valor da mão de obra familiar, dada também como mão de obra administrativa do proprietário. Por fim, calcula-se o CT, que consta a soma do COT mais o custo de oportunidade da atividade.

O custo de oportunidade é calculado com base em uma taxa de juros escolhida pelo cafeicultor e de acordo com os investimentos/poupança encontrados no mercado (geralmente entre 10 e 12%). O cálculo ocorre em função do COE, dos maquinários e benfeitorias, da mão-de-obra familiar (se houver), do custo da terra e do custo da lavoura (implantação e formação do café). A Figura 01 apresenta a relação COE/COT/CT com os respectivos itens de cálculo.

Figura 01. Estrutura do COE/COT/CT.

Fonte: Adaptado de Labor Rural (2017).

O COE dá ideia de sustentabilidade a curto prazo, ou seja, caso a renda bruta (receita) seja maior que o COE, a atividade café se mantém no ano agrícola atual. O COE pode também servir como planejamento básico de quanto dinheiro será necessário no próximo ciclo, pensando em um empréstimo ou algo do tipo.

Já o COT refere-se à sustentabilidade a médio prazo, ou seja, caso a renda bruta seja maior que o COT a atividade do café se mantém por mais de um ano agrícola. O COT também indica a capitalização ou descapitalização, por exemplo, caso a renda bruta esteja acima do COE e abaixo do COT a propriedade está perdendo a capacidade de renovar suas estruturas e remunerar o cafeicultor a curto e médio prazo (descapitalização).

Por fim, o CT expressa a sustentabilidade a longo prazo e lucratividade ou prejuízo econômico, ou seja, se a renda bruta é menor que o CT e maior que o COT, a propriedade está em prejuízo econômico, e se a renda bruta é maior que o CT a propriedade está em lucro e é sustentável no curto, médio e longo prazo.

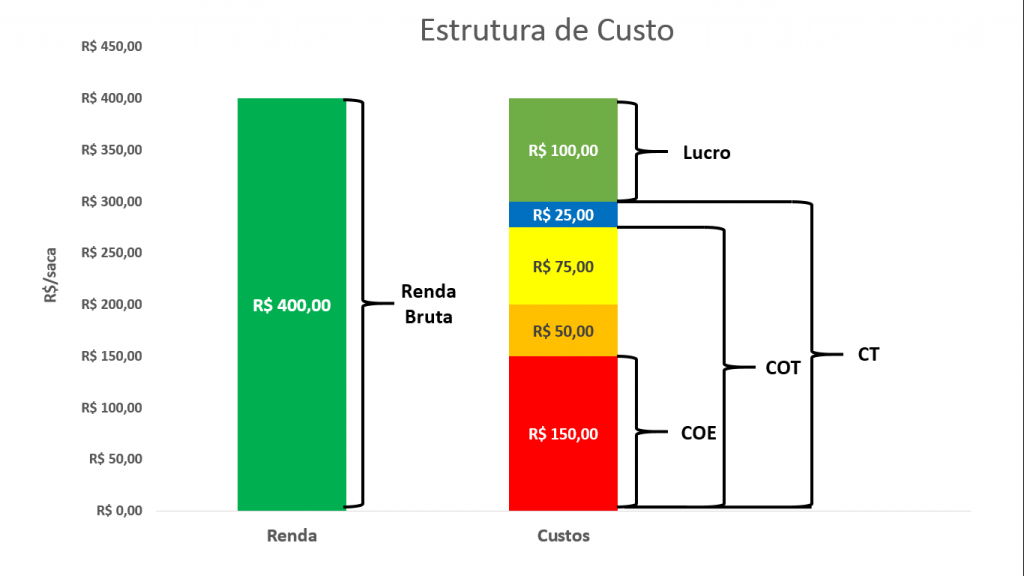

Prejuízos ou lucros econômicos estão relacionados ao cafeicultor estar ou não recebendo a remuneração (juros) de todo o capital empregado na atividade, desde a terra até o valor empatado no COE. A Figura 02 mostra graficamente a relação do COE-COT-CT para uma saca de 60 kg de café beneficiado.

Figura 02. Estrutura de custos COE/COT/CT por saca de 60 kg de café beneficiado.

Fonte: Do autor Maciel Carlos Soares.

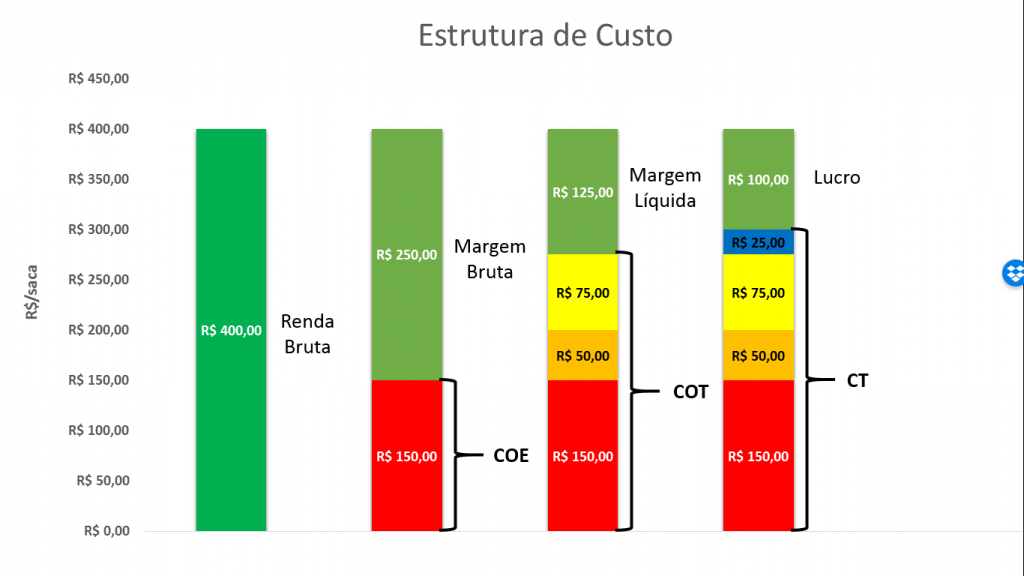

A subtração da renda bruta de cada componente do custo (COE-COT-CT) fornece uma informação diferente, sendo essas a margem bruta (RB-COE), margem líquida (RB-COT) e lucro (RB-CT). Aqui encontramos uma situação comum, em que muitos cafeicultores estimam apenas as despesas diretas (COE) e assumem isso como o custo de produção total, ou seja, assumem que a margem bruta é o lucro da atividade.

Isso é um grande erro, pois, ao fazer isso o cafeicultor esquece que precisa remunerar seu trabalho na lavoura, “guardar” dinheiro para renovar maquinários e benfeitorias e, mais ainda, tratar o valor empregado em toda a atividade como um dinheiro a longo prazo passível de juros. A Figura 03 mostra graficamente a relação da MB, ML e L para uma saca de 60 kg de café beneficiado.

Figura 03. Estrutura de custos MB/ML/L por saca de 60 kg de café beneficiado.

[rml_read_more]

Fonte: Do autor Maciel Carlos Soares.

Importante ressaltar que existem outras metodologias e, portanto, outras formas de calcular o custo de produção da atividade café. Cabe a cada técnico e cafeicultor adaptar da melhor forma possível de acordo com sua realidade, desde que os princípios básicos da metodologia sejam mantidos.

Em todo caso, para que a metodologia possa gerar resultados mais precisos e confiáveis, a anotação dos dados agronômicos e dos custos deve ser realizada de forma clara, precisa e com qualidade.

Processo de anotação

A anotação dos dados que irão compor o custo de produção e os resultados indicadores são de extrema importância no processo de gerenciamento da propriedade cafeeira. As anotações devem ser realizadas pelo próprio cafeicultor, por sua família ou pelo administrador/encarregado da propriedade.

A coleta dessas informações e a transformação nos coeficientes agronômicos no custo de produção pode ser realizada por um técnico agrícola ou agrônomo que atenda a propriedade/comunidade.

A primeira anotação ocorre ainda na implantação e formação do cafezal. Esse dado é importante no momento de solicitar um empréstimo, por exemplo e, logo mais, usaremos essas informações no cálculo da depreciação e do custo de oportunidade da atividade café.

Os dados que devem ser colocados nessa planilha são referentes ao gasto com mão de obra (para abertura de cova, adubação), com insumos (calcário, adubo, mudas) e outros (horas de trator, deslocamento). Na figura 03 pode-se ter uma ideia de como se dá essa anotação.

Figura 03. Planilha de custo de implantação.

Fonte: Do autor Maciel Carlos Soares.

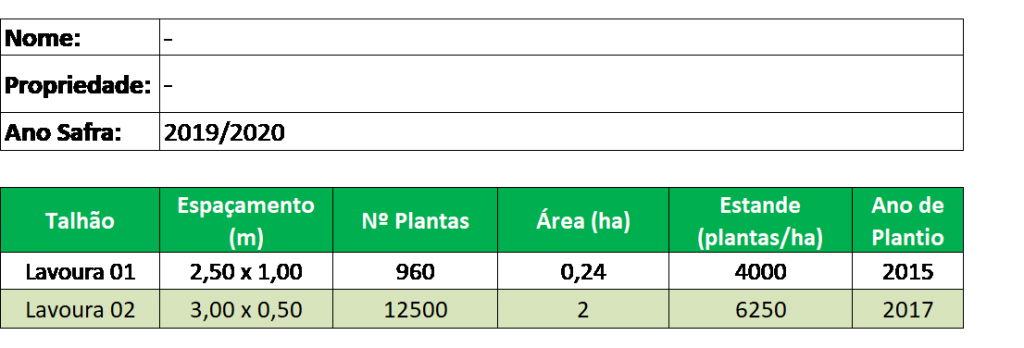

Para lavouras em produção, a primeira atividade é o levantamento histórico e geral dos talhões da propriedade. O cafeicultor deve então nomear todos os talhões, seja de acordo com a data do plantio, a cultivar, as características do solo, o estágio fisiológico das plantas (podada, lavoura nova ou velha), declividade, dentre outras características.

Posteriormente, o cafeicultor deve informar o espaçamento, o número de plantas e área de cada talhão. Informações sobre tipo e ano de poda, altitude e ano de plantio também são úteis nesse primeiro momento. Esses dados servirão de base para todo o processo seguinte. A Figura 04 mostra uma planilha com as informações básicas para cadastro dos talhões.

Figura 04. Dados básicos dos talhões.

Fonte: Do autor Maciel Carlos Soares.

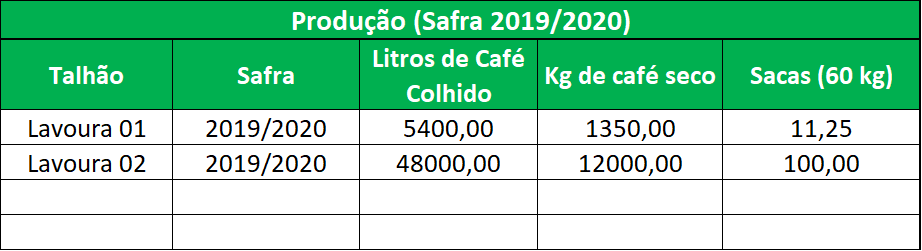

Outra anotação importante é referente à produção, informação coletada ao final de todo ano safra e que permite calcular o custo por saca produzida em cada talhão. De forma semelhante à planilha anterior, tem-se agora o preenchimento de informações relacionadas ao talhão, ao ano safra, à quantidade de frutos de café colhidos (em litros), à quantidade de café seco (em quilos ou arrobas – 1 arroba = 30 kg de café seco) e à quantidade de sacas de café beneficiado (1 saca = 60 kg de café beneficiado).

A Figura 05 mostra a planilha para os dados de produção.

Figura 05. Planilha de produção.

Fonte: Do autor Maciel Carlos Soares.

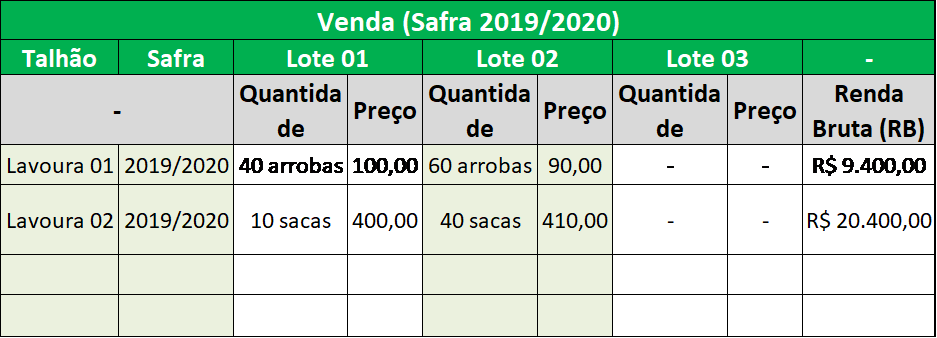

A fim de estimar a renda bruta para cálculos futuros, uma planilha contendo o preço de venda dos lotes de café de cada talhão também deve ser preenchida. Ela apresenta os campos de talhão, ano safra, quantidade e preço de venda dos lotes que compõem a produção do talhão em questão.

Além disso, tem-se uma coluna para o cálculo da renda bruta (RB) de cada talhão. Na Figura 06 observa-se um exemplo.

Figura 06. Planilha de venda de café.

Fonte: Do autor Maciel Carlos Soares.

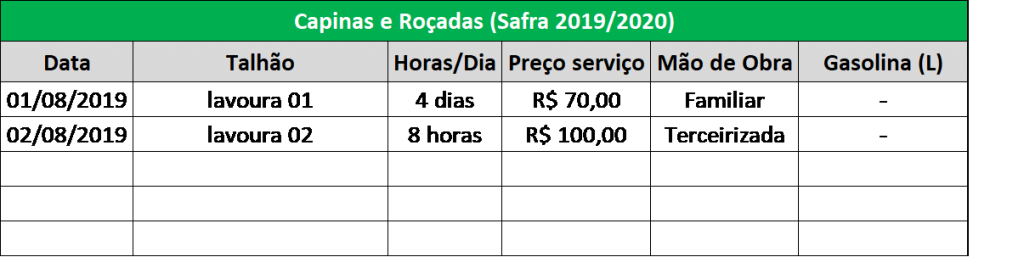

A principal coleta de dados é referente ao COE. A anotação dessas informações é realizada quantas vezes ocorrerem atividades na lavoura. Nesse caso, são anotados dados de uso de mão de obra (familiar ou terceirizada), uso de produtos (herbicidas, fungicidas, inseticidas, adubos) e gastos com combustíveis (gasolina, óleo) com o respectivo valor (preço) de cada item.

As informações são de acordo com cada atividade da lavoura, por exemplo: capina, roçada, poda, desbrota, adubação, pulverização, arruação, colheita, secagem, armazenamento, beneficiamento, amontoa e varrição. Além disso, se faz necessário ter uma planilha para gastos com manutenção de equipamentos e outros diversos. Lembrando que a maioria dessas operações vem associada com mão de obra, produto e transporte.

A planilha de anotação dos dados é simples e pode ser adaptada a cada cafeicultor. Ela apresenta os campos de preenchimento referentes à data e local em que a atividade foi realizada, produtos, mão de obra, transporte e seus refectivos custos.

Vale lembrar que as unidades de anotação são aquelas que o cafeicultor melhor se adapte, como horas ou dias de serviço, litros, quilos, arrobas ou sacas, dentre outras. O importante aqui é anotar de forma clara a unidade, para que os dados possam ser convertidos corretamente pelo técnico.

Além disso, todas as informações têm como referência básica o talhão da propriedade, independente do seu tamanho, já que no processo de análise os dados são convertidos em unidades convencionais de área (hectare) e/ou volume/quantidade (sacas).

Na Figura 07, verifica-se uma planilha de anotação com as operações de capina e roçada como exemplo.

Figura 07. Anotações sobre capina e roçada.

Fonte: Do autor Maciel Carlos Soares.

No momento da anotação dos serviços necessários para cada atividade da lavoura (COE), deve-se identificar se a mão de obra é familiar ou terceirizada. Caso seja familiar, ela não fará parte do COE, mas será usada para calcular o COT. Caso seja terceirizada, significa desembolso e, nesse caso, é um componente do COE apenas.

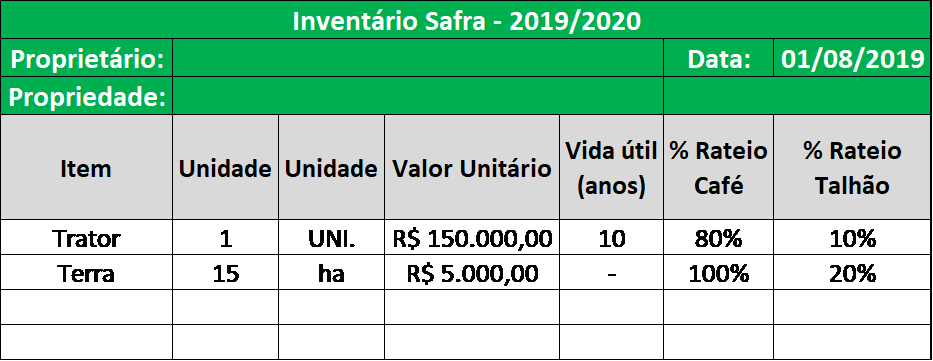

Para a coleta das informações sobre a depreciação de maquinários e benfeitorias, será usada outra planilha. Simplesmente serão listados todos os maquinários e benfeitorias da propriedade (semelhante a um inventário). Para os maquinários serão estimados um valor e uma vida útil (tempo esperado até perder eficiência) de acordo com a experiência e tabelas pré-existentes.

Além disso, a porcentagem de uso (% de rateio) para a atividade café e para cada talhão também será estimada. Por exemplo, um trator pode ser usado 70% para o café da propriedade e 30% para prestar serviços externos, então, nada mais justo que dividir esses custos com o café.

Da mesma forma ocorre com as benfeitorias (terreiros, galpões, tulhas, casa do proprietário, outras construções), onde se é coletado o valor, vida útil e porcentagem de uso para a atividade café. Por exemplo, um terreiro de concreto pode ser usado 80% para secar café e 20% para secar milho.

O importante aqui é o cafeicultor se preocupar em fornecer as estimativas de valor dos itens e a porcentagem de uso para a atividade café da forma mais real possível, uma vez que o técnico encontra tabelada a vida útil desses itens e os cálculos de custos serão feitos por alguma ferramenta eletrônica. Na Figura 08, observa-se uma planilha de coleta de dados referentes a maquinários e benfeitorias.

Figura 08. Inventário da propriedade cafeeira.

Fonte: Do autor Maciel Carlos Soares.

Por fim, tem-se o CT, onde resta coletar as informações para elaborar o custo de oportunidade da atividade café. O custo de oportunidade significa que todo dinheiro que é empatado (dinheiro físico, tempo de serviço, dinheiro empatado em maquinários e benfeitorias) na atividade do café deve render juros pelo tempo em que ficou empatado e não pôde ser usado em outra atividade. Essa taxa de juros é variável, mas, geralmente usa-se entre 10 e 12%.

Caso a lavoura proporcione tal retorno, já é considerada uma atividade lucrativa e rentável. Para calcular o custo de oportunidade, o técnico ou agrônomo utilizará as informações do valor do COE, do maquinário e benfeitorias, das plantas (custo de implantação e formação) e da terra. Com relação à terra, pode-se usar seu valor total ou do arrendamento. Mais uma vez, destaca-se a importância de fornecer dados mais reais e precisos.

A partir de então, o técnico ou agrônomo tem informações suficientes para gerar indicadores agronômicos, como produtividade, uso de mão de obra por operação, doses de nutrientes por hectare, dentre outros. É capaz também de fornecer resultados em relação ao COE/COT/CT e suscitar indicadores econômicos importantes, como lucratividade, ponto de equilíbrio, relação custo-benefício, além de inúmeros outros existentes.

Resultados e indicadores

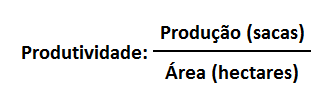

Após a coleta e processamento dos dados, os resultados e indicadores são obtidos, objetos esses que possibilitarão a análise da atividade cafeeira em números. Sob a perspectiva agronômica, o principal resultado é o item produtividade, que é obtido pela divisão entre as sacas de café produzidas no talhão sobre a área do mesmo (Figura 09). Por exemplo, um talhão de 2,5 hectares que produz 100 sacas tem produtividade igual a 40 sacas/ha.

Figura 09. Cálculo da produtividade (sacas/hectare).

Fonte: Do autor Maciel Carlos Soares.

Ademais, outros resultados agronômicos, como a quantidade de nutrientes aplicada por área (ex.: dose de nitrogênio por hectare), a mão de obra utilizada em cada operação e os gastos com insumos, também podem ser obtidos de acordo com os dados apontados na propriedade. Esses resultados servirão como indicadores de base para comparar a eficiência nas atividades ano após ano e direcionarão para onde se deve atuar na otimização de recursos.

Em relação aos aspectos econômicos, são calculados indicadores fundamentais, como lucratividade, ponto de equilíbrio e relação benefício-custo. Ressalta-se, mais uma vez, a importância do levantamento e lançamento correto de dados nas planilhas, tendo em vista que só será possível calcular esses indicadores após o conhecimento de elementos básicos citados anteriormente, como RB, COE, COT, CT, MB, ML e Lucro.

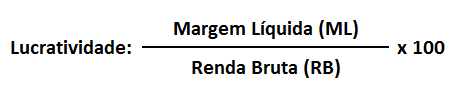

A lucratividade (Figura 10) corresponde ao percentual de retorno da Margem Líquida (ML) sobre a Renda Bruta (RB) da atividade café, ou seja, é um parâmetro de risco da atividade.

Figura 10. Cálculo da Lucratividade.

Fonte: Adaptado pelos autores de Labor Rural (2017).

Nesse caso, lembra-se que a Margem Líquida (ML) é dada pela subtração da Renda Bruta (RB) pelo COT e a Renda Bruta (RB) é dada pelo total de sacas vendidas multiplicado pelo respectivo preço de venda.

Dessa forma, tem-se o percentual de retorno sobre a renda bruta após cobrir os gastos com o COT. Um exemplo de cálculo de lucratividade seria: valor de ML = R$ 4.000,00 sobre valor de RB = R$ 16.000,00 multiplicado por 100 à 25% de lucratividade.

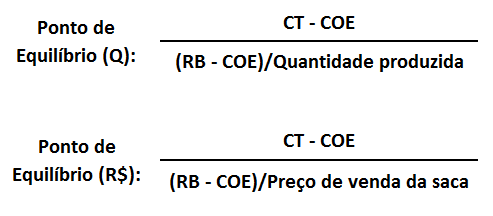

O uso do indicador denominado Ponto de Equilíbrio pode ser de duas formas. O Ponto de Equilíbrio (Q), que fornece a quantidade mínima de sacas a serem produzidas para cobrir os custos fixos e parte dos custos variáveis (varia em função da produção). E o Ponto de Equilíbrio (R$), que fornece o valor mínimo em reais que as sacas de café produzidas devem ser vendidas para cobrir os custos fixos e parte dos custos variáveis (varia em função da produção).

Para o cálculo do Ponto de Equilíbrio, deve-se conhecer o Custo Total (CT), que é a soma do COT + Custo de Oportunidade da atividade, conhecer o Custo Operacional Efetivo (COE) que é a soma dos desembolsos durante o ano agrícola, e a Renda Bruta (RB), que é o total de sacas vendidas multiplicado pelo respectivo preço de venda. Na Figura 11 observa-se os dois cálculos de Ponto de Equilíbrio.

Figura 11. Cálculo do Ponto de equilíbrio pela quantidade e preço da saca.

Fonte: Adaptado pelos autores de Labor Rural (2017).

Um exemplo para o Ponto de Equilíbrio por quantidade é: (CT = R$ 12.500,00 subtraído pelo COE = R$ 8.500,00) dividido por [(RB = R$ 16.000,00 subtraído pelo COE = R$ 8.500,00) dividido pela quantidade produzida de 40 sacas], tem-se o resultado de 21,33 sacas de café como o ponto de equilíbrio.

Já um exemplo para o Ponto de Equilíbrio por preço de venda é: (CT = R$ 12.500,00 subtraído pelo COE = R$ 8.500,00) dividido por [(RB = R$ 16.000,00 subtraído pelo COE = R$ 8.500,00) dividido pelo preço de venda da saca de R$ 400,00], tem-se o resultado o valor de R$ 213,33 para preço de venda como o ponto de equilíbrio.

Ou seja, mantendo-se os custos fixos e parte dos custos variáveis, o equilíbrio para esse caso é da produção de 21,33 sacas vendidas a R$ 400,00 ou a produção de 40 sacas vendidas a R$ 213,00.

A Relação Benefício-Custo (B/C) fornece o retorno monetário para cada unidade monetária investida, ou seja, a cada R$ 1,00 investido quantos reais a atividade café está retornando.

Para este indicador deve-se conhecer a Renda Bruta (RB), que é o total de sacas vendidas multiplicado pelo respectivo preço de venda e o Custo Total (CT) que é a soma do COT + Custo de Oportunidade da atividade. Por exemplo, valor de RB = R$ 16.000,00 dividido pelo valor de CT = R$ 12.500,00, tem-se a Relação Benefício/Custo = R$ 1,28. Este valor indica que para cada R$ 1,00 investido, R$ 0,28 retornam ao proprietário. Na Figura 12 tem-se o cálculo da Relação Benefício-Custo.

Figura 12. Cálculo da relação Benefício/Custo.

Fonte: Adaptado pelos autores de Labor Rural (2017).

Todos esses indicadores podem ser facilmente obtidos e calculados manualmente quando se conhece o COE/COT/CT, produção, área e valor de venda do café. Esses indicadores também podem ser obtidos por meio de ferramentas eletrônicas e comparados ao longo do tempo, a fim de se conhecer melhor o perfil da atividade e para “onde” ela está caminhando.

Considerações

Em suma, ressalta-se que uma das chaves para o sucesso na atividade cafeeira é o cálculo do custo de produção, que tratará importantes resultados indicadores ao cafeicultor. Entretanto, deve-se ter cuidado nas anotações dos gastos e das informações agronômicas da propriedade.

O levantamento do custo de produção possibilita a formação de estratégias no gerenciamento da propriedade rural e na da tomada de decisão do cafeicultor, não mais com base somente em suas experiências e no “eu acho”, mas agora, também fundamentado em dados reais e precisos que foram anotados durante todo o processo.

É necessário que a cafeicultura se fortaleça no uso de tecnologias para conhecer o verdadeiro custo de produção de cada lavoura e de cada cafeicultor, a fim de criar forças para reivindicar melhores condições produtivas, preços justos e para administrar melhor os recursos conquistados.

Outro ponto relevante é a melhoria no aspecto social e ambiental que o gerenciamento das atividades proporciona para as propriedades cafeeiras. Ou seja, o bom gerenciamento e planejamento impactam positivamente na organização da mão de obra, nas práticas de manejo, na relação com fornecedores de insumos, bem como na comercialização do café.

A questão ambiental é valorizada, uma vez que a otimização dos recursos contribui para a qualidade do meio ambiente, de forma a tornar a atividade mais sustentável. Além disso, de modo geral, o processo de anotação e apuração de custos é o primeiro passo em busca da certificação da propriedade cafeeira, uma vez que esta foca massivamente em questões ambientais e sociais.

O gerenciamento da propriedade cafeeira possibilita ainda base sólida para a formação de associações e cooperativas. O fato de se conhecer, em números reais, o custo e as dificuldades de cada propriedade, permite ao cafeicultor buscar estratégias como o associativismo e o cooperativismo, com o intuito de obter insumos e novas tecnologias, de ter maior acesso a assistência técnica e de comercializar seu café de forma conjunta, com maior facilidade e rentabilidade.

Porteira adentro

João Victor é proprietário do Sítio Cedro, localizado na cidade de São Gonçalo do Rio Abaixo (MG), em uma área produzida 3,0 hectares de café. Além disso, possui mais 2,0 hectares de área no sistema de produção de floresta com base agroecológica.

“A produtividade é torno de 30 sacas, e o beneficiamento é feito na propriedade. As variedades são os catuaí IAC 144 vermelho, IAC 162 amarelo e o 24/137, desenvolvidas pelo Instituto Procafé ou IAC. Na propriedade não utilizamos agrotóxico, apesar de não termos a certificação de orgânico, somos ecológicos e não um sistema de água floresta. Aplicamos produtos naturais para combater as principais pragas como a ferrugem e o bicho mineiro e outras que por ventura venham a ocorrer. Mas, estamos utilizando também algumas cultivares que são resistentes e tolerantes a esses tipos de pragas e doenças para evitar aplicar desnecessariamente o produto e também diminuir o custo da mão de obra e tornar a propriedade sustentável”, informa João Victor.

Obstáculos

A comercialização na época de pandemia caiu em torno de 90%, devido a ser realizada em alguns empórios, pontos de venda e também venda direta na propriedade. Além disso, João Victor investiu na participação em feiras, as quais pararam. Então, a saída foi divulgar nas redes sociais, o que favoreceu a comercialização.

“Devido a essa limitação direta com o consumidor, então a forma de realmente realizar parte dessas vendas no meio digital é pelo Instagram, WhatsApp e algumas chamadas para não ficar totalmente obsoleto. Na era digital, conseguimos fazer um intercâmbio melhor com alguns produtores e pesquisadores de institutos e empresas de extensão rural, o que nos favorece um pouco mais devido à proximidade das ferramentas que são utilizadas”, pontua o produtor.

João possui alguns registros de um consórcio na lavoura do café com banana, mamão, citrus, abacate e outras variedades de frutas, tudo visando o sombreamento com a mata nativa, onde a colheita também é seletiva e isenta de produtos químicos.

“No caso da mata nativa, é feito um realinhamento e uma proporção de luminosidade para que não haja o isolamento excessivo dos pés de café como um todo. Assim, há uma entrada de luminosidade pra facilitar o desenvolvimento não só da planta, mas também das rosetas com maior número de frutos por varas e assim tendo uma produção mediana. Com isso, apesar da produção ser menor do que as lavouras convencionais, temos valor agregado do produto em relação ao que é praticado no mercado. Uma boa parte dos nossos cafés são comercializados como especiais de agroflorestal, com um valor bem significativo. Tudo isso nos permite adotar a prática dentro da agricultura familiar, diversificando o plantio e as fontes de renda”, avalia o produtor.

Do solo para o solo

João Victor utiliza palhadas, que são produzidas na propriedade e retornam para o plantio. Elas também melhoram a erosão e a distribuição da chuva ou da água no solo, mantém o solo mais úmido e fornece potássio, também além da própria matéria de folhas e pés de bananas.